「自分の貯金って、みんなと比べて少ないのかな」——そう感じたことがある人は多いはずです。特にひとり暮らしをしている30代から60代にとって、お金の不安は身近なテーマです。金融経済教育推進機構が2024年に発表した「家計の金融行動に関する世論調査」によると、単身世帯の金融資産の平均値は989万円である一方、中央値はわずか100万円にとどまっています。この大きな開きが示すのは、一部の富裕層が平均を大幅に押し上げている現実です。年代ごとの実態を正確に把握することが、将来設計への第一歩となります。

平均と中央値の大きな乖離

単身世帯の貯金データを見るとき、平均値だけを参考にすると実態を大きく誤解しやすいです。2024年の調査では、単身世帯全体の平均金融資産は989万円とされていますが、実際にはその平均を下回る世帯が全体の約8割に達するとも指摘されています。専門家によれば、少数の高額資産保有者が統計上の平均値を引き上げる構造的な問題があるため、中央値の方が多くの人の実態に近い数字といえます。平均に振り回されず、中央値を基準として自分の状況を冷静に見ることが重要です。

貯金ゼロ世帯の割合が示す現実

同調査では、単身世帯の約32.8%が金融資産をまったく保有していないことが明らかになっています。特に50代の単身世帯では、金融資産非保有率が40.2%と全年代で最も高くなっています。つまり、50代のひとり暮らしの4割以上がほぼ貯金ゼロという状況です。老後が近づいても準備が進んでいないケースは少なくなく、この現実を直視することが行動変容の出発点になり得ます。

30代・40代の貯金事情の実態

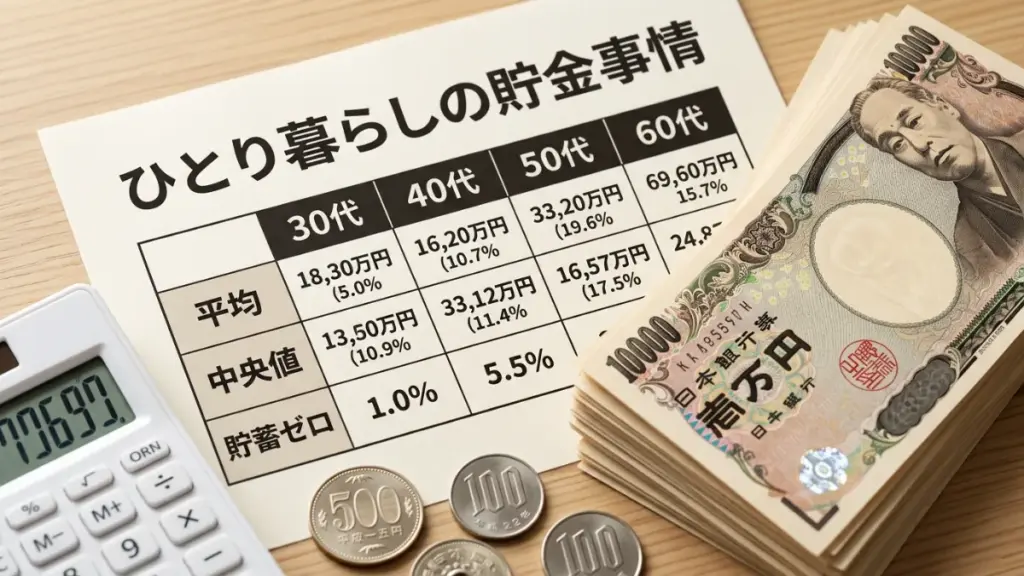

30代の単身世帯では、金融資産の平均値が594万円である一方、中央値は100万円という大きな差が生じています。さらに、30代単身世帯の約33.4%が金融資産を保有していません。40代になると平均値は559万円と若干下がり、中央値は47万円まで落ち込む傾向が見られます。これは、40代で生活費や将来への出費が増えたにもかかわらず、計画的な資産形成が追いついていない層が多いことを示しています。転職や生活スタイルの変化が貯蓄に影響を与えやすい世代とも言えます。

毎月の貯金習慣が格差を生む

たとえば、毎月手取り25万円の30代の会社員Aさんが、収入の10%である2万5千円を先取り貯金していた場合、10年間で約300万円の資産形成が可能になる計算です。一方、「余ったら貯めよう」という姿勢を続けると、固定費や娯楽費がかさみ、実質的に何も残らないケースが多くなります。習慣の有無が、同じ収入帯でも長期的に大きな差を生み出す最大の要因です。

50代・60代の貯蓄格差の深刻さ

50代の単身世帯は、平均値が1,391万円と高く見えますが、中央値は80万円という衝撃的な低さです。老後を意識し始める年代でありながら、準備が整っている人と全く整っていない人の差は、この年代で最も際立ちます。60代になると退職金が反映されることもあり、平均値はさらに上昇しますが、中央値は依然として数百万円台にとどまるケースも見られます。老後の生活費が月20万円前後かかるとすれば、数百万円の貯金では数年で底をつく可能性があります。

年金だけに頼れない単身老後

ひとり暮らしの場合、家族に頼れないぶん、自分一人で生活費・医療費・住居費を賄う必要があります。厚生労働省のデータによれば、老齢基礎年金のみを受け取る場合、月額は6万円台にとどまることがあります。年金だけでは毎月の生活費を賄えない可能性が高く、特に単身世帯では貯蓄や就労収入の補完が重要になります。60代以降も短時間労働を続ける人が増えているのは、こうした現実への現実的な対応といえます。

つみたてNISAとiDeCoの活用可能性

近年、政府主導で普及が進んでいるつみたてNISAやiDeCoは、ひとり暮らしの資産形成にも活用できる制度です。iDeCoは掛け金が全額所得控除となるため、節税効果も期待できます。ただし、iDeCoは原則60歳になるまで引き出せないという制約があります。また、投資には元本割れのリスクもあるため、「必ず増える」とは言い切れません。利用する場合は、自身の収入・支出状況や目的に応じて、慎重に検討することが望まれます。

固定費見直しが最初の有効策

専門家によれば、貯金を増やすための最も即効性が高い手段の一つが、毎月必ず発生する固定費の削減だといいます。スマートフォンを格安プランに切り替えるだけで、年間数万円の節約につながることもあります。使っていないサブスクリプションサービスの解約、保険の見直しなども有効です。収入を増やすことより、まず支出を減らすことの方が、すぐに実行できる行動として多くの人に向いています。

貯金ゼロでも今日から始められること

「もう40代だから遅い」「50代で貯金がほとんどない」と感じている人も少なくありません。しかし、貯金の習慣は何歳から始めても遅くないというのが、ファイナンシャルプランナーの共通した見解です。まず月5千円から1万円の先取り貯金を設定し、半年後に見直す、というステップから入ることで、挫折しにくい習慣が生まれます。目標を「3年で50万円」など具体的な数字で設定すると、継続しやすくなるとされています。

生活防衛資金を最優先に確保する

投資や老後資金の前に、まず「生活防衛資金」として生活費の3〜6か月分を手元に確保することが推奨されています。病気や失業など突発的な事態に対応できる現金がなければ、予期せぬ出費をカードローンで補う悪循環に陥るリスクがあります。特にひとり暮らしでは、緊急時に頼れる人が身近にいないケースも多く、この備えが精神的な安心感にも直結します。

※本記事は、金融経済教育推進機構(J-FLEC)および金融広報中央委員会の公開調査データをもとに、一般的な情報提供を目的として作成しています。個人の資産状況・投資判断・税務などについては、専門家にご相談ください。数値は調査時点のものであり、今後変動する場合があります。

![【2025年9月】100万円を1年、定期預金に預けるならどの銀行がいい?おすすめの定期預金 [銀行・郵便局]](https://drankitasabharwal.in/wp-content/uploads/2026/03/Create_a_professional_youtube_newsstyle_thumbnail__6206f2ddd6-300x169.webp)